보험 가입할 때 설계사가 꼭 묻는 말이 있죠.

“갱신형으로 하실까요, 비갱신형으로 하실까요?”

그런데 솔직히 둘의 차이가 정확히 뭔지 모르겠고, 어떤 게 나한테 맞는지도 헷갈릴 때가 많습니다.

오늘은 여러분이 가장 궁금해하는,

‘갱신형 보험과 비갱신형 보험의 차이점과 장단점’을 쉽게 정리해 드릴게요 😊

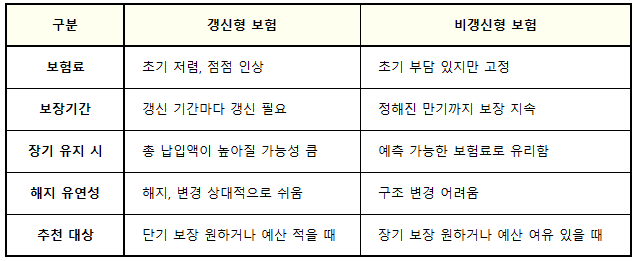

✅ 갱신형 보험이란?

갱신형 보험은 일정 기간(예: 1년, 3년, 5년, 10년 등)마다 보험계약이 갱신되면서 보험료도 달라지는 보험입니다.

📌 예를 들어, 5년 갱신형 암보험이라면

5년마다 나이, 위험률, 의료수가 등을 반영해 보험료가 오를 수 있어요.

✅ 장점

- 초기에 보험료가 저렴해서 부담이 적음

- 건강할 때는 가입 문턱이 낮음

- 비교적 가입 조건이 유연함

❗ 단점

- 갱신할수록 보험료가 계속 오름 (특히 50~60대 이후 급격히 상승)

- 나중에는 보험료가 너무 비싸 유지 포기하는 경우도 있음

- 갱신 시 건강 상태에 따라 갱신 거절될 수도 있음

✅ 비갱신형 보험이란?

비갱신형 보험은 가입 당시 보험료가 고정되어

납입 기간 동안 보험료가 오르지 않는 보험입니다.

📌 예를 들어, 30세에 20년납 90세 만기 암보험에 가입하면,

30세 기준 보험료로 끝까지 동일하게 납입하고 90세까지 보장됩니다.

✅ 장점

- 보험료가 고정되어 예측 가능함

- 장기적으로 보면 총 보험료 부담이 낮을 수 있음

- 건강 상태와 관계없이 보장 지속

❗ 단점

- 초기에 갱신형보다 보험료가 비쌀 수 있음

- 한 번에 보험을 해지하거나 변경하기 어려울 수도 있음

- 젊을 때는 "비싸다"는 느낌 받을 수 있음

🤔 갱신형 vs 비갱신형, 뭐가 더 유리할까?

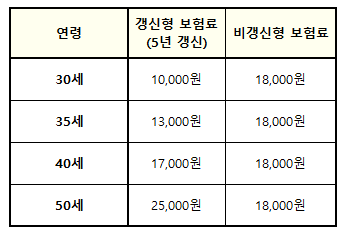

📌 실제 예시로 보는 보험료 변화

📍 시간이 지나면 갱신형 보험은 비갱신형보다 총보험료가 더 많이 들 수 있습니다.

📝 어떤 걸 선택해야 할까?

👉 갱신형 보험이 유리한 경우

- 예산이 빠듯한 20~30대 초기

- 단기적으로만 보장받고 싶은 경우

- 향후 상황에 따라 보험을 바꾸고 싶은 경우

👉 비갱신형 보험이 유리한 경우

- 장기적인 보장을 원할 때

- 고정된 보험료로 안정성 추구

- 은퇴 이후에도 보험료 부담 없이 유지하고 싶은 경우

✅ 마무리 정리

보험은 단순히 “싼 게 좋은 보험”이 아니라,

오래 유지할 수 있는 보험이 ‘내게 맞는 보험’입니다.

갱신형은 당장은 싸 보이지만 시간이 갈수록 부담이 커질 수 있고,

비갱신형은 처음엔 비싸도 결국은 든든한 ‘고정비’가 됩니다.

📌 중요한 건 내 예산과 라이프스타일에 맞는 설계!

전문가의 도움을 받아 갱신형 + 비갱신형을 적절히 조합하면 더욱 현명한 보험 플랜을 짤 수 있어요.

궁금한 보험 구조나 헷갈리는 용어 있으신가요?

댓글이나 메시지 주시면, 친절하게 알려드릴게요 😊

실제 사례나 보험료 비교도 원하신다면 맞춤 정보도 제공해 드립니다!

📌 보험가입상담하기 – 박진 PA 문의 링크